La desigualdad de riqueza en perspectiva generacional: evidencia de la encuesta financiera de las familias (2002-2020)

Wealth Inequality from a Generational Perspective: Evidence from

the Survey of Household Finances (2002-2020)

Iván Soriano Muñoz y Xabier Gainza Barrenkua

|

Palabras clave Riqueza

|

Resumen A través de la Encuesta Financiera de las Familias elaborada por el Banco de España, y mediante índices de Gini y de Entropía Generalizada, el artículo analiza la evolución de la distribución de la riqueza neta entre grupos de edad durante el periodo 2002-2020. Los resultados muestran una creciente polarización y un deterioro en la posición relativa de los hogares jóvenes. La desigualdad se explica, sobre todo, por las dinámicas dentro de cada cohorte. Los hogares jóvenes son hoy el grupo más heterogéneo, pero las diferencias entre grupos han aumentado notablemente. El análisis apunta a los cambios en la propiedad inmobiliaria como uno de los factores que explican la creciente desigualdad, ya que la vivienda es el principal activo de riqueza. |

|

Key words Wealth

|

Abstract Based on the Bank of Spain’s Survey of Household Finances, and using the Gini and Generalised Entropy indexes, this article analyses the evolution of the distribution of net wealth across age groups over the period 2002-2020. The results show growing polarization, and a decline in the relative position of young households. Inequality is primarily explained by intra-cohort dynamics and young households are now the most heterogeneous group, but differences between groups have increased significantly. The analysis points to changes in property ownership as one of the factors explaining rising inequality, as housing is the main asset in wealth. |

Cómo citar

Soriano Muñoz, Iván; Gainza Barrenkua, Xabier (2025). «La desigualdad de riqueza en perspectiva generacional: evidencia de la encuesta financiera de las familias (2002-2020)». Revista Española de Investigaciones Sociológicas, 189: 149-166. (doi: 10.5477/cis/reis.189.149-166)

La versión en inglés de este artículo puede consultarse en http://reis.cis.es

Iván Soriano Muñoz: Universidad del País Vasco UPV/EHU | ivansoriano.21@hotmail.es

Xabier Gainza Barrenkua: Universidad del País Vasco UPV/EHU | xabier.gainza@ehu.eus

Las desigualdades económicas han ganado protagonismo en las últimas décadas (Stiglitz, 2013; Deaton, 2013; Atkinson, 2015; Piketty, 2015; Milanovic, 2016). Su importancia, tanto en el ámbito académico como en el debate público, ha aumentado, e incluso ha llamado la atención de gobiernos e instituciones. Existen varias razones para ello. Tal como señala Stiglitz (2013), el precio de estos niveles de desigualdad puede ser muy elevado para la sociedad, ya que crea ineficiencias en el funcionamiento de la economía y fragmentación social, que, a su vez, termina generando conflictos crecientes: polarización política, erosión de la calidad de las instituciones democráticas, incrementos en la violencia, aumento del consumo de estupefacientes e incrementos en las tasas de suicidio, entre otros (Acemoglu et al., 2013; Case y Deaton, 2020).

Los estudios académicos sobre desigualdades toman, por lo general, como referencia la distribución de los ingresos. Los trabajos de Piketty (2015) y sus colaboradores (Piketty y Goldhammer, 2020), por ejemplo, analizan la evolución de las rentas del trabajo frente a las rentas del capital como eje vertebrador de las desigualdades. Sin embargo, resulta pertinente entender las dinámicas de la distribución de la riqueza. En primer lugar, porque a diferencia de la renta, esta es una variable stock de los activos acumulados en el tiempo. En segundo lugar, porque la riqueza está peor distribuida que los ingresos (Azpitarte, 2008). La riqueza aglutina todo tipo de activos, tanto financieros como reales, pero son estos últimos los que explican en mayor medida las dinámicas de su distribución.

La mayoría de la riqueza de los hogares se concentra en los activos reales, capaces de explicar 4/5 partes del total de riqueza neta (Lindner, 2015). Y dentro de estos, la vivienda es la variable más importante en la distribución de la riqueza (Pfeffer y Waitkus, 2021). En general, la riqueza en activos reales (como la vivienda) está más igualitariamente distribuida que la riqueza acumulada en activos financieros, de hecho, la residencia principal, junto con otras propiedades inmobiliarias, promueve la igualdad de riqueza (Azpitarte, 2008). No obstante, ello depende de las condiciones particulares del mercado inmobiliario. Por ejemplo, en contextos de alto porcentaje de propietarios y escaso parque de vivienda social, el gap de riqueza acumulada entre propietarios y arrendatarios es bastante elevado (Wind y Dewilde, 2019). Debe añadirse, además, que en los últimos años se presencia un incremento paulatino del precio de la vivienda y un endurecimiento de las condiciones de crédito, resultado de la crisis inmobiliaria de 2008 (Lennartz, Arundel y Ronald, 2015), tendencias que afectan sobremanera a determinados grupos poblacionales.

Este trabajo analiza la distribución de la riqueza española entre diferentes grupos de edad para el periodo 2002-2020. A través de los datos recopilados por el Banco de España en la Encuesta Financiera de las Familias (EFF), y mediante el índice de Gini y el índice de Entropía Generalizada, el artículo radiografía la evolución de la distribución de la riqueza entre grupos de edad, con especial atención a los hogares jóvenes. En particular, el estudio se centra en determinar si se ha producido un deterioro en la posición relativa de los hogares más jóvenes, y en qué medida ello se ha debido a las dinámicas dentro de cada uno de los grupos, o entre ellos. Para esta cuestión, el índice de Entropía Generalizada descompone la desigualdad intra y entre grupos, mostrando así la incidencia de cada una de las dinámicas. El artículo pone el foco en el mercado inmobiliario, en la medida en que este es el principal determinante para la distribución de la riqueza. En el caso particular de España, la tenencia de activos reales, que suponen entorno al 80 % de la riqueza de los hogares, está sufriendo un proceso de polarización por el que una parte de los hogares son incapaces de acceder a una vivienda en propiedad (mayormente jóvenes, mujeres y extranjeros), mientras otra aumenta su patrimonio inmobiliario (Boertien y López-Gay, 2023).

Este trabajo presenta tres contribuciones al debate sobre la desigualdad en España. Primero, los análisis sobre la distribución de la riqueza entre generaciones son escasos. La mayoría de trabajos se han centrado en la movilidad intergeneracional de ingresos (Martín y García-Perez, 2023; Palencia-Esteban y Salas-Rojo, 2023) o la desigualdad de oportunidades (Rodríguez, 2008; Palomino, Marrero y Rodríguez, 2019) pero la desigualdad de riqueza entre generaciones no ha sido suficientemente estudiada. Segundo, el trabajo toma los datos de la EFF, la base de datos sobre riqueza más completa. Las investigaciones previas con esta base de datos son escasas. Bover, (2010, 2011) usa los datos de la EFF de 2002 para comparar la distribución de la riqueza de España con la de Italia, EE. UU. y Reino Unido, y concluye que los hogares españoles tienen la distribución más igualitaria de los países analizados. Dada la lejanía temporal y las sucesivas crisis acaecidas en estas dos décadas, resulta pertinente revisitar esta cuestión, más aún con una perspectiva generacional. Tercero, el índice de Entropía Generalizada permite descomponer la desigualdad intra y entre grupos, arrojando luz sobre la importancia de cada una de estas dinámicas en la evolución de la distribución de la riqueza.

El artículo se estructura del siguiente modo: tras esta introducción, se da paso a un apartado donde se plantean los estudios previos de desigualdad de riqueza desde el prisma generacional. Posteriormente, se define el contexto institucional y social que conforma las últimas décadas en España, dando paso a las hipótesis que guían el estudio. Después, se detalla el origen de los datos y la metodología empleada, y se muestran los principales resultados. Por último, se elaboran una serie de conclusiones.

La desigualdad de riqueza entre generaciones es el resultado de una serie de factores interrelacionados. Por una parte, la relación capital/trabajo incide en la distribución de la renta primaria. A lo largo de las últimas décadas se ha flexibilizado el mercado laboral, dando lugar a procesos de segmentación que aumentan las diferencias salariales, con especial incidencia sobre los jóvenes (De Stefano, 2014). Según Christophers (2018), las razones detrás de la precarización de los jóvenes obedecen a los siguientes motivos: el capital por su propia naturaleza explota al trabajo; el capital en la actualidad explota más intensamente al trabajo que treinta o cuarenta años atrás; la forma de explotación del trabajo es hoy más injusta que en el pasado.

Otros factores que se esgrimen cuando se estudian las diferencias en la distribución de riqueza entre generaciones son las dinámicas sociales y demográficas. Las condiciones que enfrenta una determinada cohorte generacional son diferentes a las de generaciones1 anteriores (Freedman, 2023) Algunos cambios sociales, como el aumento en los años de estudio, hace que hoy los jóvenes accedan a salarios altos y empleos estables más tarde, de manera que su posición actual puede no ser un buen indicador de sus perspectivas financieras a largo plazo. También el retraso en la emancipación o los nuevos modelos de familia afectan a la posición relativa de los jóvenes. En España, la emancipación tardía ha modificado las expectativas, los discursos y la aceptación social de ciertas formas de habitabilidad (Fuster, Palomares-Linares y Susino, 2023). Cambios en los modelos de familia, como el incremento del número de hogares monoparentales, también inciden, ya que estos tienen niveles más bajos de riqueza (Burgard et al., 2012). Asimismo, dinámicas demográficas, como el aumento en la esperanza de vida o los movimientos migratorios tienen repercusiones sobre la desigualdad intergeneracional al incidir en la pirámide de población.

En la medida en que constituye el principal activo, la vivienda es otro factor fundamental para explicar las desigualdades de riqueza entre generaciones. Según Case, Quigley y Shiller (2005), el valor nominal de la vivienda ha aumentado más que la inflación y que la mayoría de los activos, esto hace que su importancia relativa sobre la riqueza total haya aumentado. Las generaciones de más avanzada edad se han lucrado, mientras que los más jóvenes no han podido disfrutar de esta apreciación, dado que no han tenido condiciones de acceso tan favorables. Según Sanderson (2017), sus niveles de propiedad han caído en los últimos años. De hecho, la crisis financiera de 2008 hizo incrementar todavía más los jóvenes que se veían obligados a alquilar en vez de adquirir vivienda en propiedad (Gentile, 2014). Estos cambios experimentados en ciertos subgrupos de edad tienen implicaciones muy importantes en la acumulación de riqueza en el largo plazo (Arundel y Lennartz, 2017).

Algo muy similar ha sucedido respecto a los salarios, ya que el valor de la vivienda se ha apreciado más que las rentas salariales (Bengtsson y Lyons, 2015). De este modo, la vivienda ha resultado cada vez menos accesible, a pesar incluso de los bajos tipos de interés de la última década. Es más, Montgomerie (2013) resalta cómo ha caído la capacidad real de endeudamiento de los más jóvenes, quienes necesitan mayores importes de hipoteca en términos reales. Mientras que generaciones anteriores se enfrentaron a un contexto de tipos de interés elevados, pero tasas de inflación persistentes que mejoran la posición deudora, los jóvenes en la última década han tenido tipos de interés bajos con gran rigidez en las condiciones de crédito, junto a periodos deflacionarios, contextos que favorecen las posiciones acreedoras.

Estas casuísticas han tenido como resultado una mayor polarización en la tenencia de vivienda. En algunos casos las desigualdades son más acusadas intra generaciones que entre generaciones. Tal como exponen Anderssen (2015) y Jackson (2015), el ejemplo de Canadá es ilustrativo. Mientras la ratio de propiedad de los hogares jóvenes, en su conjunto, ha caído, los jóvenes con mayores ingresos han duplicado su tenencia de vivienda. Ong ViforJ y Phelps (2023) demuestran para el caso de Australia esta tendencia: entre 1997 y 2017, la diferencia en la desigualdad de riqueza inmobiliaria entre generaciones ha pasado del 161 % al 234 %, pero la diferencia entre los jóvenes de rentas bajas y los mayores de rentas altas ha pasado del 532 % al 1230 %.

Aunque estos cambios sociales, demográficos y en los mercados laboral y de vivienda se han dado en todas las sociedades capitalistas avanzadas, su incidencia sobre la desigualdad intergeneracional no ha sido el mismo. En este sentido, algunos trabajos ponen el foco en el régimen de bienestar. Chauvel (2010) señala que aquellos países más conservadores poseen mayores desigualdades generacionales. Para llegar a tal conclusión, alude a sus mercados laborales duales: los jóvenes se incorporan como outsiders, forzados a bajos salarios que limitan sus oportunidades laborales de forma persistente a lo largo de su ciclo vital. Esta perspectiva coincide con las tendencias planteadas recientemente por Freedman (2023), quien demuestra que, en la mayoría de los países, las cohortes posteriores a 1980 han experimentado menores oportunidades salariales iniciales, en comparación con las cohortes de 1960-1980.

Centrar el debate en términos del régimen de bienestar lleva a considerar dos elementos en los que los países difieren. Por una parte, el rol de la familia en la transmisión de recursos a hijos/as. Estos recursos pueden ser de muy diferente naturaleza, desde genes hasta capital cultural, redes sociales y activos económicos.

Dada la naturaleza de este trabajo, resulta pertinente abordar con mayor profundidad el efecto de los activos económicos. En un trabajo seminal, Kotlikoff y Summers (1981) estimaron que las herencias suponían el 80 % de la riqueza de un hogar promedio, Gale y Scholz (1994) lo cifraron en el 60 % y más recientemente, Salas-Rojo y Rodríguez (2022) plantean que las herencias son capaces de explicar el 60 % de la desigualdad de riqueza total y hasta el 80 % de la desigualdad de riqueza financiera. Fessler y Schürz (2018), por su parte, llegan a la conclusión de que, de media, un hogar europeo que hereda incrementa catorce percentiles su distribución de la riqueza.

La transmisión de activos es particularmente importante para la adquisición de vivienda. El trabajo de Ma y Kang (2015) muestra que hogares jóvenes de padres con mayor riqueza transitan más rápido a la propiedad de vivienda y que gran parte del gap existente en la riqueza inmobiliaria puede ser atribuido a las diferencias de riqueza parental. A menudo, la transmisión de riqueza es en forma de vivienda, y esto puede ser un medio para reducir las desigualdades. Un estudio reciente de Lux y Sunega (2023) señalan que en sociedades «súper propietarias» incluso un gran número de padres de bajos ingresos transfieren riqueza inmobiliaria y ello reduce la desigualdad.

Aparte de las transferencias intrafamiliares, un segundo elemento para las diferencias entre países son las políticas de bienestar. De hecho, el papel que juegan la familia y el Estado varía en función del régimen de bienestar. En sociedades con un estado de bienestar fuerte, la compensación procede del Estado, que proporciona tanto transferencias de ingresos como servicios (guardería de bajo coste y universalmente disponibles, educación gratuita, etc.) (Erola y Kilpi-Jakonen, 2017). Las políticas de bienestar, sin embargo, pueden no ser reductoras de la desigualdad intergeneracional si no se orientan a las cohortes en peor situación. En este sentido, Conde Ruiz y Conde Gasca (2023) señalan que la desigual distribución de ingresos y de riqueza que se observa entre las diferentes generaciones es resultado de lo que denominan la «demografía política». En España, los jóvenes tienen claras desventajas demográficas, y su baja disposición a votar en las elecciones, así como su amplio espectro de preocupaciones los convierte en un electorado muy heterogéneo. Como consecuencia, los políticos no destinan los recursos suficientes a las políticas públicas orientadas a los hogares más jóvenes. En este sentido, existe literatura que demuestra que los sistemas de bienestar (seguridad social, provisión de pensiones etc.) tienen cierto sesgo hacia las personas de más edad (Inman, 2014).

En definitiva, se puede entender las desigualdades de riqueza intergeneracionales como resultado de una serie de dinámicas sociales, demográficas, del mercado laboral y de vivienda, así como del rol que juegan las familias y el estado de bienestar. No obstante, es interesante cuestionar por qué debería o no incidirse en las desigualdades económicas intergeneracionales. Por un lado, estos planteamientos pueden causar «guerras generacionales». Por otro, aunque los hogares jóvenes tienen en muchos casos indicadores peores que la media poblacional, no son el único subgrupo con estas dificultades. Más allá de debates subjetivos sobre la moralidad de las desigualdades, varios estudios demuestran que las desigualdades de clase, raza o género dentro de generaciones no se disuelven ni desaparecen a medida que la población envejece. A través de la trasmisión intrafamiliar, perduran. Por tanto, en la medida en que los bienes estén impulsados por trasmisiones intergeneracionales, las desigualdades existentes se reproducirán (Barrett et al., 2015).

Contexto institucional

e hipótesis

Las características institucionales juegan un rol importante en las desigualdades intergeneracionales. Dos elementos institucionales tienen especial relevancia en España, en la medida en que son los principales vehículos para la acumulación de renta y riqueza: el mercado laboral y el de vivienda.

Para la comprensión del modelo laboral español hay que remontarse a la reforma laboral de 1984 (Jefatura del Estado, 1984). Gracias a esta ley se liberalizaron todas las tipologías contractuales y se eliminó el requisito de que la actividad asociada al contrato temporal debía tener una naturaleza temporal. Como resultado, la proporción de empleados entre quince y veinticuatro años con contratos temporales pasó de menos del 40 % a casi el 80 % en menos de cinco años. Entre 1985 y 1994, en torno al 95 % de todas las nuevas contrataciones eran empleados con contratos temporales, mientras que la conversión de estos a contratos indefinidos fue de tan solo el 10 % (Güell y Petrongolo, 2003).

La aparición del fenómeno de la subcontratación también ha tenido un papel importante, empujando los salarios y empeorando las condiciones laborales. Esto ha generado una importante dualidad en el mercado laboral español, un segmento de población protegido que goza de estabilidad, y otro segmento que está excesivamente expuesto a las condiciones que dicta el mercado. Esta paulatina precarización de las condiciones laborales se aceleró en las últimas décadas. De hecho, la población menor de veinticinco años que accedía al mercado laboral por primera vez en 2015 cobraba hasta un 33 % menos en términos nominales que los jóvenes que lo hacían en 2008 (Fernández Kranz, 2017).

Según Rodríguez-Modroño (2019), se pueden observar tres tendencias: se ha incrementado el porcentaje de NEETs (Not in Education, Employment or Training), el desempleo de larga duración ha aumentado dramáticamente, y los trabajos atípicos son hoy la forma más común de entrada al mercado laboral. El desempleo de larga duración entre los jóvenes tiene varias consecuencias: evita la acumulación de experiencia laboral, produce efectos negativos en los ingresos durante el ciclo vital e incide en la vida personal y familiar. Por otro lado, Bell y Blanchflower (2015) muestran que los jóvenes tienden a estar sobrecalificados en los trabajos que llevan a cabo. Esto, junto a la baja probabilidad de que los iniciales contratos temporales se conviertan en indefinidos2, sugiere que los contratos temporales no son una piedra en el camino hacia la consecución de empleos fijos. Es importante destacar el diferente enfoque que se le dio a las políticas laborales en los países del norte de Europa. Mientras que en España y otros países del sur se optó por la flexibilidad a través del empleo temporal, los países del norte apostaron por la contratación a tiempo parcial. Esta tipología contractual posibilita compaginar el estudio con el trabajo, mejorando la empleabilidad futura, e incluso fomenta invertir en habilidades concretas que demanda la empresa, dada las expectativas de continuidad en la misma (Arulampalam, Booth y Bryan, 2004; Ruiz, Gómez y Narváez, 2004).

En cuanto al contexto inmobiliario, el periodo comprendido entre 2002 y 2020 posee dos etapas casi opuestas. Hasta 2008, se caracteriza por un desarrollo urbanístico sin precedentes acompañado por varias leyes y planes: la Ley de Arrendamientos Urbanos, la Ley de Suelo, la Ley de Propiedad Horizontal, así como el Plan de Vivienda 2002-2005. Todos estos esfuerzos se plantearon con el objetivo de aumentar el parque de vivienda, en un contexto de fuerte crecimiento demográfico, agudizado con un escenario de crédito y financiamiento fácil. Tras la crisis inmobiliaria de 2008, comienza una etapa donde el peso de la construcción disminuye intensamente y donde las condiciones de endeudamiento se endurecen, limitando el acceso a la vivienda. Cabe destacar las inexistentes políticas de vivienda que secundan ese periodo. Esto, unido a la rigidez de la oferta y la recuperación de la demanda empuja de nuevo los precios de los activos inmobiliarios al final de la primera década del siglo xxi, en especial el mercado del alquiler, siendo muy sensibles al incremento de los precios los hogares más jóvenes. Estos hechos dan como resultado que España se englobe dentro del modelo familista del sur de Europa, caracterizado por el abandono tardío del hogar familiar y propensión a la convivencia con familiares. En el lado opuesto, en los países del norte, donde es más común ver prestaciones desde el Estado, se tiende a la emancipación temprana (Buchmann y Kriesi, 2011; Moreno Mínguez, 2018).

En definitiva, se pueden recapitular ciertos rasgos distintivos del contexto español: negativas condiciones laborales para los jóvenes, alta dificultad en las transiciones escuela-trabajo, escasos recursos públicos destinados a sus condiciones particulares y un alto precio de la vivienda que tiene como resultado grandes inconvenientes en la emancipación. A partir de los argumentos esgrimidos en la literatura, y teniendo en cuenta estos condicionantes, el presente trabajo formula las siguientes hipótesis:

H1: Se ha producido un debilitamiento de la posición relativa de los hogares más jóvenes, tanto en renta bruta como en riqueza neta en las primeras dos décadas del siglo xxi.

H2: La importancia relativa de las desigualdades entre grupos de edad ha aumentado en las primeras dos décadas del siglo xxi.

H3: Ha disminuido la tasa de propiedad de los hogares más jóvenes, siendo este el mejor vehículo de ahorro del hogar español promedio.

La Encuesta Financiera de las Familias (EFF) es una encuesta elaborada por el Banco de España cada tres años desde 2002, que proporciona información detallada sobre las rentas, los activos, las deudas y el gasto de los hogares españoles. La ola correspondiente a 2020 (EFF2020) es la séptima edición de la encuesta y ofrece una imagen representativa y actualizada de la composición y la distribución de la renta y la riqueza de los hogares referida a diciembre de ese año.

Para analizar la evolución de la desigualdad en España, se consideran las variables renta bruta y riqueza neta. La renta bruta es una variable habitual en los estudios sobre desigualdad y se encuentra en las principales bases de datos (por ejemplo, World Income Inequality Database, Luxemburg Income Study). Corresponde a la renta primaria total que reciben los hogares por la participación en el proceso productivo más las rentas de la propiedad a cobrar menos a pagar (intereses, dividendos, etc.). A diferencia de la renta neta, excluye los impuestos y transferencias, por lo que permite apreciar la desigualdad en la distribución primaria (excluyendo el efecto redistributivo de impuestos y transferencias). La riqueza neta se define como el valor total de los activos (reales y financieros) menos el importe de las deudas. Para su cómputo, la EFF proporciona el valor de los medios de transporte, joyas, obras de arte, antigüedades y negocios propiedad de cualquier miembro del hogar, así como fondos de inversión, bonos, planes de pensiones, seguros de vida y otros activos financieros (como préstamos a terceros). La EFF también contiene información sobre las deudas no relacionadas con la compra de bienes inmuebles, incluyendo su tipo, motivo y cantidad pendiente de pago.

La unidad de análisis son los hogares, ordenados por rango de edad del cabeza de familia. Las encuestas del Banco de España (BdE) recogen la información por hogares, y es la forma más común de análisis en la literatura sobre distribución de la riqueza3. Según el BdE, en 2002 y 2020 los hogares cuyo cabeza de familia es menor de 35 años representan el 14 % y el 6,7 %, respectivamente, los de 35-44 el 22,1 % y 19,5 %, 45-54 el 19,7 % y el 24,3 %, 55-64 el 16,5 % y 20,3 %, 65-74 el 17,1 % y 15,7 % y mayores de 74 el 10,5 % y 13,6 %. En términos muestrales, el BdE utiliza factores de elevación e imputación con el fin de lograr la máxima representatividad de la población. Además, hay una sobrerrepresentación de los hogares con un alto nivel de riqueza. Este sobremuestreo es fundamental para garantizar un número suficiente de hogares que permita estudiar el comportamiento del tramo superior de la distribución de la riqueza, así como medir la riqueza agregada de forma precisa. Se trata de un aspecto crucial en una encuesta de este tipo, dado que la distribución de la riqueza es muy asimétrica y solo una pequeña fracción de la población invierte en algunas clases de activos, lo que por lo general sucede en mayor medida en los hogares con un nivel elevado de riqueza.

En cuanto a la metodología, se emplean diferentes índices para medir la desigualdad de ingresos y de riqueza. En primer lugar, el índice de Gini y las curvas de Lorenz para una representación gráfica. También se incluye la desviación típica y el coeficiente de variación para medir la dispersión de las variables, y el índice de Theil. Este pertenece a la familia de las medidas de entropía general que se basan en los cocientes entre los ingresos y la media. El índice de Theil es igual a cero en caso de igualdad perfecta y aumenta a medida que la distribución se hace más desigual, pero a diferencia del coeficiente de Gini no tienen un límite de uno. Su mayor limitación radica en que en los análisis intra/entre grupos, excluye los valores negativos, esta característica lleva a focalizar en el siguiente índice.

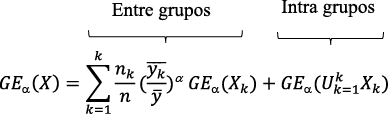

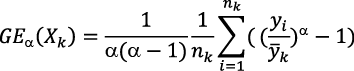

Se utiliza el índice de Entropía Generalizada (GE) para poder descomponer la desigualdad por grupos de edad y determinar la importancia relativa de las dinámicas intra y entre grupos. El GE tiene la propiedad de descomposición aditiva, es decir, se puede descomponer por subgrupos de población y expresarse como la suma del componente intra grupos y el componente entre grupos. Los índices de GE son iguales a cero en el caso de completa igualdad, mientras que un mayor valor del índice indica una mayor desigualdad. La Entropía Generalizada computada para toda la población,  , puede expresarse como:

, puede expresarse como:

Donde  es el valor de GE computado para los hogares perteneciente al subgrupo

es el valor de GE computado para los hogares perteneciente al subgrupo  :

:

es el componente entre-grupos, dado que:

es el componente entre-grupos, dado que:

El componente intra grupos es calculado como la suma ponderada del valor de los indicadores en cada uno de los  subgrupos. El componente entre grupos se calcula como el valor del indicador de una distribución con elementos, cada uno de los cuales tiene como riqueza neta la media de la riqueza neta en el grupo correspondiente y como peso la participación de la población del respectivo grupo.

subgrupos. El componente entre grupos se calcula como el valor del indicador de una distribución con elementos, cada uno de los cuales tiene como riqueza neta la media de la riqueza neta en el grupo correspondiente y como peso la participación de la población del respectivo grupo.

Antes de entrar en el análisis de la desigualdad entre grupos de edad, conviene mostrar la evolución de la distribución de ingreso y riqueza en el total de hogares. La tabla 1 presenta diferentes medidas de dispersión (desviación típica y coeficiente de variación) y de desigualdad (índice de Gini e índice de Theil). Las primeras muestran cómo ha aumentado el nivel de dispersión respecto la variable renta bruta y riqueza neta, lo que indica que ambas variables tienen en 2020 un rango de valores más alejado de la media. Si se atiende a los niveles de Gini y del índice de Theil, hay claros incrementos, tanto en renta bruta como riqueza neta en estos dieciocho años. De hecho, se aprecia una notable asimetría en cuanto a la intensidad del incremento experimentado. Mientras el índice de Gini de la desigualdad de renta bruta ha aumentado dos puntos y el índice de Theil se ha visto incrementado en 0,11; la desigualdad de riqueza neta se ha visto acrecentada en doce puntos y 0,83, respectivamente. Estos resultados son consistentes con estudios previos, que muestran que las desigualdades se incrementaron tras la crisis de 2008, intensificadas en los últimos años debido a la pandemia de COVID-19 (Ayala, 2016; Valenzuela-Garcia, 2021).

Tabla 1. Medidas de dispersión y de desigualdad de renta y riqueza, 2002-2020

|

Renta Bruta |

Riqueza Neta |

|||

|

Desviación típica |

2002 |

0,38 |

2002 |

0,57 |

|

2020 |

0,39 |

2020 |

0,69 |

|

|

Coeficiente de variación (CV) |

2002 |

1,89 |

2002 |

9,31 |

|

2020 |

3,11 |

2020 |

10,93 |

|

|

Índice de Gini |

2002 |

0,52 |

2002 |

0,74 |

|

2020 |

0,54 |

2020 |

0,86 |

|

|

Índice de Theil |

2002 |

0,56 |

2002 |

1,75 |

|

2020 |

0,77 |

2020 |

2,57 |

|

Fuente: Elaboración propia a partir de la EFF.

Para ilustrar estas tendencias, las figuras 1 y 2 recogen la representación gráfica de los índices de Gini, la curva de Lorenz. Se observa el desplazamiento de las curvas de distribución de la renta bruta y de la riqueza neta hacia la derecha. Esto significa que los percentiles más ricos de la distribución han sido capaces de mejorar sus rentas y de acumular una mayor riqueza que el resto de la población. El 20 % más rico de la distribución posee el 60 % de la renta bruta total y cerca del 85 % de la riqueza neta total en el año 2020.

Una vez hecho un breve recorrido de lo sucedido en términos poblacionales, se debe poner el foco en el grupo de edad objeto de estudio. La primera hipótesis plantea que se ha dado un deterioro en la posición relativa de los hogares más jóvenes. Para ello, las tablas 2 y 3 muestran en qué percentil de la distribución se sitúan los diferentes intervalos de edad. Los percentiles son seleccionados por el BdE en sus informes de cada ola de datos. Cuando se observa la distribución de ingreso, hay cambios notables. Los hogares cuyo cabeza de familia es menor de 35 años, por debajo del percentil veinte, han subido del 13,74 % al 18,42 %, casi seis puntos porcentuales (pp). La tendencia contraria se observa en los intervalos de edad 65-74 y <74, que son los segmentos que más han mejorado su posición en términos de ingresos, pasando de 29,10 % y 42,40 % a 11,29 % y 16,27 %, respectivamente. No solo se observan estos cambios en la parte inferior de la distribución. En el percentil 90-100, los hogares más jóvenes han perdido casi 5 pp, mientras que los hogares de más de 74 años han crecido su participación relativa en torno a 16 pp.

Respecto a la distribución de la riqueza neta, se extraen conclusiones similares. Por debajo del percentil veinticinco pueden observarse cambios muy intensos: los hogares menores de 35 años han aumentado su peso del 42,89 % en 2002 al 52,26 % en 2020, y los hogares entre 35 y 44 años, han aumentado su peso del 22,52 % al 32,39 %. Este empeoramiento relativo de los hogares jóvenes también se observa en los percentiles más altos de riqueza. Sobre el total de los hogares <35 años en 2002, el 8,77 % se situaba entre el percentil 75 y 90, y el 10,19 % entre los percentiles 90 y 100. Estos pesos relativos han pasado al 5,64 % y 4,14 % en 2020. Los hogares en el rango 35-44 también han disminuido bastante su participación en los percentiles 75-90 y 90-100, pasando de 15,60 % al 10,08 %, y del 15,35 % al 6,23 % respectivamente. Los datos también muestran que quienes han salido mejor parados en estas casi dos décadas son los intervalos de mayor edad. Los hogares entre 65 y 74 y >74 han mejorado su posición relativa de forma sobresaliente en el decil más rico. Si en 2002 suponía el 26,20 % y el 23,37 %, en 2020 prosperaron hasta alcanzar el 44,68 % y 49,18 %, cada uno.

Los datos, por lo tanto, avalan la primera de las hipótesis. La pregunta que surge de estos resultados es si se trata de un fenómeno general que afecta por igual a toda una generación de hogares jóvenes o, por el contrario, existen resultados heterogéneos. Asimismo, cabe preguntarse si las diferencias se explican, en particular, por las dinámicas intra grupos o entre grupos. En este sentido, la hipótesis 2 plantea que la importancia relativa de las desigualdades entre grupos de edad ha aumentado. Para obtener respuesta a estas cuestiones se plantea el índice GE, que, además de descomponer la distribución intra y entre grupos sin generar overlaps, muestra el grado de dispersión de cada grupo: cuanto más alto sea el nivel de GE, mayor asimetría se encuentra en su distribución. A partir de este punto, el análisis pasa a centrarse en la variable riqueza neta, fundamentalmente por su mayor nivel de concentración.

La tabla 4 recoge el GE y muestra, en primera instancia, un incremento de las desigualdades de riqueza total (GE2002 = 1,36; GE2020 = 1,51), en línea con los resultados alcanzados en la tabla 1. Por otro lado, en cuatro de los seis intervalos aumenta el coeficiente GE (<35, 35 -44, 45-54, 65-74), lo que refleja una mayor dispersión en estos grupos. En concreto, el grupo de edad más joven y el intervalo 45-54 son los que mayor incremento han tenido, 25,32 % y 25,39%, respectivamente. De hecho, el intervalo menor de 35 años ha pasado a ser el más desigual: su GE alcanza 1,87 en 2020, fruto de la mayor heterogeneidad de riqueza dentro de los hogares más jóvenes. De forma contraria, el intervalo de más edad (<74 años) ha disminuido su dispersión, ya que su índice GE ha pasado de 1,28 en 2002 a 1,22 en 2020. Estos resultados sugieren que los hogares menores de 35 años son los más desiguales, y junto con el intervalo 45-54 años, son los que más han aumentado su desigualdad intragrupo.

El índice GE permite descomponer la desigualdad intra y entre grupos, por tanto, se le puede dar una contribución relativa a cada una de estas desigualdades. Tal como refleja la tabla 4, la desigualdad de riqueza neta en el año 2002 venía explicada aproximadamente en un 9 % por las diferencias entre grupos edad, porcentaje que sube hasta el 15 % en 2020. El 91 % restante en 2002 y el 85 % en 2020 viene explicado por las diferencias de riqueza neta dentro de los respectivos intervalos de edad.

Hay dos lecturas fundamentales en estos resultados. Primero, las desigualdades económicas vienen fundamentalmente explicadas por las diferencias dentro de cada grupo de edad. En este sentido, los resultados obtenidos muestran que los hogares más jóvenes son hoy el grupo de edad distribuido de manera más desigual, con un índice GE de 1,87. Abordar sus causas excede el objetivo de este artículo, pero este resultado apunta a la importancia de las diferencias entre hogares dentro de cada cohorte. En el caso de los jóvenes, ello podría deberse al papel que juegan las herencias como reproductor de las desigualdades, ya que, tal y como señalan Salas-Rojo y Rodríguez (2022), en torno al 70 % de la riqueza total de las familias viene explicada por las mismas.

Segundo, las diferencias entre grupos de edad han pasado de explicar el 9 % de las desigualdades de riqueza neta en 2002, al 15 % en 2020. Estos datos confirman la segunda hipótesis: la importancia de las diferencias entre grupos de edad ha aumentado notablemente. El hecho de que los hogares de mayor edad tengan mayor riqueza neta concuerda con la llamada Teoría del Ciclo Vital (Modigliani y Blumberg, 1954), según la cual en una primera etapa no se perciben ingresos, en la madurez obtienen rentas del trabajo, mientras durante el envejecimiento se produce un desahorro. Sin embargo, no hay una causa aparente que explique por qué se hayan casi duplicado las diferencias entre los diferentes grupos de edad. Además, estos resultados muestran que ello ha afectado sobremanera a los hogares más jóvenes, que son hoy el grupo de edad distribuido de forma más desigual.

Tal y como se ha esgrimido antes, la vivienda es el activo más importante en la distribución de la riqueza (Pfeffer y Waitkus, 2021). En otros estudios, Kaas, Kocharkov y Preugschat (2019) señalan que, allá donde hay una mayor ratio de propietarios, la desigualdad de riqueza es menor, una tesis compartida anteriormente por otros autores Mathä, Porpiglia y Ziegelmeyer (2017). España se caracteriza por un alto ratio de propiedad, lo que quizá ayude a entender los menores niveles de desigualdad de riqueza respecto otros países europeos. No obstante, conviene atender a la dinámica del mercado inmobiliario para ver si se están produciendo cambios en el régimen de tenencia. En este sentido, la hipótesis 3 formula que la disminución de la tasa de propiedad de los hogares más jóvenes es un elemento determinante en la desigualdad entre generaciones.

Para ahondar en este asunto, la tabla 5 mide la ratio de propiedad por intervalo de edad. En 2002, los hogares propietarios de vivienda suponían el 84,48 %, este dato cae hasta 80,34 % en 2020. Por tanto, a nivel agregado hay una disminución en la ratio de propiedad de vivienda. Los datos muestran que la propiedad ha caído en todos los intervalos de edad, menos en los hogares mayores de 74 años. Y el intervalo de edad en que más acusadamente ha caído es el de los menores de 35 años, viendo disminuido su ratio de propiedad en más de 28 pp en tan solo dieciocho años, seguido del grupo 35-44, a quien ha caído 11 pp. Estos datos respaldan la tercera hipótesis y convergen con recientes investigaciones, que encuentran un aumento de la desigualdad entre los propietarios y no propietarios en un contexto en el que la importancia de las segundas propiedades de los hogares se ha doblado en el periodo 2002-2017 (Boertien y López-Gay, 2023).

Se experimenta, en la actualidad, un periodo de especial aumento de las desigualdades económicas que están dando lugar a una creciente polarización, no solo entre individuos, sino también entre generaciones. Pese a la importancia del tema, apenas hay trabajos que hayan abordado la desigualdad económica entre generaciones en España. Este trabajo ha pretendido arrojar luz sobre esta cuestión, estudiando las dinámicas de concentración de renta y riqueza entre grupos de edad durante las primeras dos décadas del siglo xxi.

Los resultados sugieren que, como consecuencia de ello, la posición relativa de los hogares jóvenes es peor que aquellos que formaban parte de los hogares jóvenes hace dos décadas. Tanto en renta bruta como en riqueza neta los hogares cuyo cabeza de familia es menor de 35 años, no solo son el grupo de edad con mayor porcentaje de hogares en los deciles más bajos, sino que son los que más han empeorado su posición en el año 2020, en contraposición a los hogares de mayor edad que son quienes más mejoran su posición relativa. Asimismo, los hogares jóvenes han pasado a ser el intervalo de edad más asimétrico y presentan elevados índices de desigualdad dentro de su grupo poblacional. Aunque esta dinámica se explica en su mayoría por la polarización intra grupo, no es menos cierto que la importancia relativa de las diferencias de riqueza neta entre los diferentes intervalos de edad prácticamente se ha duplicado, reflejo de una creciente desigualdad intergeneracional. En esta evolución tiene especial relevancia el desempeño del mercado inmobiliario. Las tasas de propiedad de los hogares más jóvenes han disminuido de manera drástica, empujándoles al alquiler de viviendas o a convivir con familiares.

Resulta pertinente enmarcar estos resultados dentro de una serie de dinámicas económicas, sociales e institucionales. El incremento en los años de estudio y la flexibilidad del mercado laboral llevan a los jóvenes españoles a acceder a salarios altos y empleos estables más tarde y a retrasar su emancipación. Al igual que en otras sociedades del entorno, también se han dado cambios en el estilo de vida que hacen que la situación de los hogares jóvenes no sea igual a la de generaciones anteriores.

Asimismo, la familia es una institución fundamental para los jóvenes españoles, en una doble vertiente. Por un lado, supone un apoyo frente a las condiciones del mercado laboral y de vivienda. Por otro, transfiere recursos entre generaciones. La literatura internacional muestra que las herencias representan un porcentaje significativo de la riqueza del hogar y son importantes para la adquisición de vivienda, lo que, en general, las convierte en un medio para reducir las desigualdades intergeneracionales. Aunque no hay conocimiento de estudios que hayan analizado esta cuestión para España, cabe pensar que, al igual que en otros países familistas del sur de Europa, la transmisión de recursos entre generaciones sea un factor explicativo en la riqueza de los hogares. Sin menoscabo de la importancia de estos factores, para los autores, la evolución del mercado inmobiliario tiene una especial incidencia en el contexto español.

Durante estos veinte años la vivienda se ha apreciado más que en otros países del entorno, salvo la interrupción tras la crisis de 2008, y se han endurecido las condiciones de crédito. Ello, unido a la precarización del mercado laboral, ha hecho que las tasas de propiedad inmobiliaria de los jóvenes hayan caído significativamente. Esto tiene un efecto notable sobre la riqueza de los jóvenes, ya que la vivienda supone el principal vehículo de ahorro en España.

Este análisis, por tanto, evidencia una creciente polarización y concentración de la riqueza que perjudica sobremanera a los jóvenes. Sin embargo, ciertas limitaciones no han permitido abordar algunas cuestiones que merecen ser exploradas. La categorización de la muestra por intervalos de edad resulta en una categoría para los jóvenes muy amplia, a la que cabe suponer una gran diversidad. Sería pertinente, por tanto, completar el análisis con estudios más detallados sobre la situación particular de este grupo. Por otro lado, sería interesante evaluar el peso de las deudas hipotecarias para las diferentes cohortes. No obstante, para los autores, la caída en la ratio de propiedad es el principal indicador para entender las desigualdades, ya que la vivienda, con y sin deudas hipotecarias, constituye el principal vehículo para la acumulación de riqueza. Por último, el hecho de que los datos no sean de carácter longitudinal impide analizar la incidencia de determinados fenómenos. Por ejemplo, no se puede ver si el aumento en la desigualdad entre 2002 y 2008 se debe a los efectos persistentes de la crisis de 2008, o si el deterioro ha sido un proceso progresivo. Asimismo, no permite hacer un seguimiento del proceso de acumulación de riqueza a lo largo del curso de vida de distintas generaciones, lo cual es importante porque las condiciones de una determinada generación no son perfectamente comparables con la de las generaciones anteriores en etapas similares de la vida.

Pese a estas limitaciones, la radiografía que arroja este estudio es clara: en estas dos décadas han aumentado las desigualdades intergeneracionales al empeorarse la posición relativa de los hogares jóvenes, tanto en términos de renta bruta como de riqueza neta. Además, estos son hoy más desiguales que el resto de los intervalos de edad, e incluso que sus homólogos dieciocho años antes. Hasta ahora, los jóvenes han sido los olvidados de la agenda política y los esfuerzos presupuestarios se han centrado en cohortes poblacionales más numerosas y con mayor capacidad de influencia política. Esta tendencia debe ser corregida antes de que los jóvenes sientan más desarraigo, decidan emigrar o dejen de preocuparse por el futuro de su país.

Acemoglu, Daron; Naidu, Suresh; Restrepo, Pascual y Robinson, James A. (2013). «Democracy, Redistribution and Inequality». National Bureau of Economic Research, Inc. Disponible en: https://EconPapers.repec.org/RePEc:nbr:nberwo:19746, acceso el 14 de octubre de 2023.

Anderssen, Erin (2015). «Growing Generational Divisions are a Worrying Millennial Shift». The Globe and Mail, 23 de abril. Disponible en: https://www.theglobeandmail.com/life/parenting/growing-generational-divisions-are-a-worrying-millennial-shift/article24083323/

Appleyard, Lindsey y Rowlingson, Karen (2010). «Home Ownership and the Distribution of Personal Wealth». Joseph Rowntree Foundation.

Arulampalam, Wiji; Booth, Alison L. y Bryan, Mark L. (2004). «Training in Europe». Journal of the European Economic Association, 2: 346-360. doi: 10.1162/154247604323068041

Arundel, Rowan y Lennartz, Christian (2017). «Returning to the Parental Home: Boomerang Moves of Younger Adults and the Welfare Regime Context». Journal of European Social Policy, 27(3): 276-294.

Atkinson, Anthony B. (2015). Inequality; What Can Be Done? Harvard University Press.

Ayala, Luis (2016). La desigualdad en España: Fuentes, Tendencias y Comparaciones Internacionales. FEDEA.

Azpitarte, Francisco (2008). «The Household Wealth Distribution in Spain: The Role of Housing and Financial Wealth». Hacienda Publica Española, 194.

Barrett, Garry; Cigdem, Melek; Whelan, Stephen y Wood, Gavin (2015). «The Relationship between Intergenerational Transfers, Housing and Economic Outcomes». AHURI Final Report, 2015(163): 1-64.

Bell, David N. F. y Blanchflower, David G. (2015). «Youth Unemployment in Greece: Measuring the Challenge». IZA Journal of European Labor Studies, 4. doi: 1. 10.1186/2193-9012-4-1

Bengtsson, Helena y Lyons, Kate (2015). «Revealed: The Widening Gulf between Salaries and House Prices». The Guardian, 2 de septiembre. Disponible en: https://www.theguardian.com/uk-news/2015/sep/02/housing-market-gulf-salaries-house-prices

Boertien, Diederik y López-Gay, Antonio (2023). «The Polarization of Real Estate Ownership and Increasing Wealth Inequality in Spain». European Sociological Review, 39(4): 615-629. doi: 10.31235/osf.io/b4k8t

Bover, Olympia (2010). «Wealth Inequality and Household Structure: US vs. Spain». Review of Income and Wealth. 56: 259-290. doi: 10.1111/j.1475-4991.2010.00376.x

Bover, Olympia (2011). «The Spanish Survey of Household Finances (EFF): Description and Methods of the 2008 Wave». SSRN. doi: 10.2139/ssrn.1888182

Brandolini, Andrea; Cannari, Luigi; D’Alessio, Giovanni y Faiella, Ivan (2006). «Household Wealth Distribution in Italy in the 1990s». Banca d’Italia: 225-275. doi: 10.4337/9781847203175.00015

Buchmann, Marlis C. y Kriesi, Irene (2011). «Transition to Adulthood in Europe». Annual Review of Sociology, 37: 481-503. doi: 3710.1146/annurev-soc-081309-150212

Case, Anne y Deaton, Angus (2020). Deaths of Despair and the Future of Capitalism. Princeton University Press. doi: 10.2307/j.ctvpr7rb2

Case, Karl E.; Quigley, John M. y Shiller, Robert J. (2005). «Comparing Wealth Effects: the Stock Market versus the Housing Market». Topics in Macroeconomics, 5(1): 20121001.

Chauvel, Louis (2010). Comparing Welfare Regime Changes: Living Standards and the Unequal Life Chances of Different Birth Cohorts. En: J. Tremmel, (ed.). A Young Generation Under Pressure? (pp. 23-36). Berlin: Springer. doi: 10.1007/978-3-642-03483-1_2

Christophers, Brett (2018). «Intergenerational Inequality? Labour, Capital, and Housing through the Ages». Antipode, 50(1): 101-121.

Conde Ruiz, Juan I. y Conde Gasca, Carlota (2023). La juventud atracada: Cómo el electorado envejecido cercena el futuro de los jóvenes. Madrid: Ediciones Península.

De Stefano, Valerio (2014). «A Tale of Oversimplification and Deregulation: the Mainstream Approach to Labour Market Segmentation and Recent Responses to the Crisis in European Countries». Industrial Law Journal, 43(3): 253-285.

Deaton, Angus (2013). The Great Escape: Health, Wealth, and the Origins of Inequality. Princeton: Princeton University Press.

Erola, Jani y Kilpi-Jakonen, Elina (2017). Social Inequality across the Generations: the Role of Compensation and Multiplication in Resource Accumulation. Northampton, Massachusetts: Edward Elgar Publishing.

Fernández Kranz, Daniel (2017). «Los salarios en la recuperación española». Cuadernos de Información económica, 260: 1-11.

Fessler, Pirmin y Schürz, Martin (2018). «Private Wealth Across European Countries: The Role of Income, Inheritance and the Welfare State». Journal of Human Development and Capabilities, 19: 1-29. doi: 10.1080/19452829.2018.1507422

Freedman, Michael (2023). «Earnings, Cohort Effects, and Inter-Generational Inequality: Evidence From the Luxembourg Income Study». Review of Income and Wealth, 70(2): 278-290. doi: 10.1111/roiw.12641

Fuster, Nayla; Palomares-Linares, Isabel y Susino, Joaquín (2023). «Changes in Young People’s Discourses about Leaving Home in Spain after the Economic Crisis». Advances in Life Course Research: 55.

Gale, William. G. y Scholz, John K. (1994). «Intergenerational Transfers and the Accumulation of Wealth». Journal of Economic Perspectives, 8(4): 145-160.

Gentile, Alessandro (2014). «La emancipación juvenil en tiempos de crisis: un diagnóstico para impulsar la inserción laboral y la transición residencial». Revista Metamorfosis: Revista del Centro Reina Sofía sobre Adolescencia y Juventud, 0: 119-124.

Güell, Maia y Petrongolo, Barbara (2003). «How Binding Are Legal Limits? Transitions from Temporary to Permanent Work in Spain». Labour Economics, 14: 153-183. doi: 10.1016/j.labeco.2005.09.001

Inman, Phillip (2014). «Baby Boomer Generation Sees a New Twist in an Old Argument». The Guardian, 9 de marzo. Disponible en: https://www.theguardian.com/uk-news/2014/mar/09/baby-boomers-survey-affluence-inequality

Jackson, Aandrew (2015). «Inequality and Inter Generational unfairness». Institut Broadbent, 16 de mayo. Disponible en: http://www.broadbentinstitute.ca/9344/inequality_and_inter_generational_unfairness

Kaas, Leo; Kocharkov, Georgi y Preugschat, Edgar (2019). «Wealth Inequality and Homeownership in Europe». Annals of Economics and Statistics, 136: 27-54. doi: 10.15609/annaeconstat2009.136.0027

Kotlikoff, Laurence J. y Summers, Lawrence H. (1981). «The Role of Intergenerational Transfers in Aggregate Capital Accumulation». Journal of Political Economy, 89(4): 706-732.

Lennartz, Chistian; Arundel, Rowan y Ronald, Richard (2015). «Younger Adults and Homeownership in Europe Through the Global Financial Crisis». Population, Space and Place, 22(8): 823-835.

Ley 32/1984, de 2 de agosto, sobre modificación de determinados artículos de la Ley 8/1980, de 10 de marzo, Estatuto de los Trabajadores (1984). BOE 4 de agosto de 1984, n.º 186. Disponible en: https://www.boe.es/eli/es/l/1984/08/02/32

Lindner, Peter (2015). «Factor Decomposition of the Wealth Distribution in the Euro Area». Empirica, 42(2): 291-322. doi: 10.1007/s10663-015-9290-6

Lux, Martin y Sunega, Petr (2023). «Housing Wealth Inequality, Intergenerational Transfers and Young Households in the Super-homeownership System». International Journal of Housing Policy: 1-23.

Ma, Kang-Rae y Kang, Eun-Taek (2015). «Intergenerational Effects of Parental Wealth on Children’s Housing Wealth». Environment and Planning A: Economy and Space, 47(8): 1756-1775.

Martín, Natalia S. y García-Pérez, Carmelo (2023). «The Intergenerational Mobility of Income: A Study Applied to the Spanish Case (2005-2011)». Journal of Family and Economic Issues, 44(1): 65-83. doi: 10.1007/s10834-021-09809-w

Mathä, Thomas Y.; Porpiglia, Alessandro y Ziegelmeyer, Michael (2017). «Household Wealth in the Euro Area: The Importance of Intergenerational Transfers, Homeownership and House Price Dynamics». Journal of Housing Economics, 35: 1-12. doi: 10.1016/j.jhe.2016.12.001

Modigliani, Franco y Blumberg, Richard (1954). «Utility Analysis and the Comsuption Function: An Interpretation of Cross-Section Data». Post-Keynesian Economics, 1: 338-436.

Montgomerie, Johnna (2013). «America’s Debt Safety-net». Public Administration, 91(4): 871-888.

Moreno Mínguez, Almudena (2018). «The Youth Emancipation in Spain: a Socio-demographic Analysis». International Journal of Adolescence and Youth, 23(4): 496-510. doi: 10.1080/02673843.2018.1438299

Morissette, Rene; Zhang, Xuelin y Drolet, Marie (2002). «The Evolution of Wealth Inequality in Canada». SSRN Electronic Journal, 1984-1999. doi: 10.2139/ssrn.302880

Ong ViforJ, Rachel y Phelps, Chistopher (2023). «The Growing Intergenerational Housing Wealth Divide: Drivers And Interactions In Australia». Housing, Theory and Society, 40(2): 238-257. doi: 10.1080/14036096.2022.2161622

Palencia-Esteban, Amaia y Salas-Rojo, Pedro (2023). «Intergenerational Mobility and Life Satisfaction in Spain». Mobility and Inequality Trends: 109-137. doi: 10.1108/S1049-258520230000030004

Palomino, Juan C.; Marrero, Gustavo A. y Rodríguez, Juan G. (2019). «Channels of Inequality of Opportunity; The Role of Education and Occupation in Europe». Social Indicators Research, 143(3): 1045-1074.

Pfeffer, Fabian T. y Waitkus, Nora (2021). «The Wealth Inequality of Nations». American Sociological Review, 86(4): 567-602. doi: 10.1177/00031224211027800

Piketty, Thomas (2015). El capital en el siglo xxi. Madrid: Fondo de Cultura Económica de España. doi: 10.17533/udea.le.n83a10

Piketty, Thomas (2020). Capital and Ideology. Cambridge: Harvard University Press.

Rodríguez, Juan G. (2008). «Partial Equality-of-Opportunity Orderings». Social Choice and Welfare, 31(3): 435-456.

Rodríguez-Modroño, Paula (2019). «Youth Unemployment, NEETs and Structural Inequality in Spain». International Journal of Manpower, 40(3): 433-448. doi: 10.1108/IJM-03-2018-0098

Ruiz, Antonio; Gómez, Maria y Narváez, Mario (2004). «Efectos de la temporalidad sobre la formación recibida durante el empleo». Cuadernos de Economía: Spanish Journal of Economics and Finance, 27(74): 51-73.

Salas-Rojo, Pedro y Rodríguez, Juan G. (2022). «Inheritances and Wealth Inequality: a Machine Learning Approach». Journal of Economic Inequality, 20(1): 27-51. doi: 10.1007/s10888-022-09528-8

Sanderson, Paul (2017). The Impacts of Family Support on Access to Homeownership for Young People in the UK. Social Mobility Comission.

Stiglitz, Joseph (2013). The Price of Inequality. New York: W. W. Norton & Company.

Valenzuela-Garcia, Hugo (2021). «Teletrabajo y amplificación de la desigualdad en la sociedad post-pandemia española: Teleworking and the Amplification of Inequality in Spain’s Post-pandemic Society». Revista Andaluza de Antropología, 1(19): 14-36. doi: 10.12795/RAA.2021.19.02

Wind, Barend y Dewilde, Caroline (2019). «In which European Countries is Homeownership more Financially Advantageous? Explaining the Size of the Tenure Wealth Gap in 10 Countries with Different Housing and Welfare Regimes». International Journal of Housing Policy, 19(4): 536-565. doi: 10.1080/19491247.2019.1608113

1 Aunque analizar lo que constituye una generación desde el punto de vista sociológico excede el propósito de este trabajo, véanse Kertzer (1983) y Roberts y France (2021) para una discusión.

2 El 7 % de los contratos del segmento de edad 25-39 años pasan a ser indefinidos, en contraposición con el 17 % de la media de los países de la UE (Rodríguez-Modroño, 2019).

3 Se presume que los hogares tienen rendimientos perfectos a escala en el uso de la riqueza, tal y como se ha hecho en artículos anteriormente (Brandolini et al., 2006).